2025年8月7日,特朗普签署行政命令,推动401(k)将私募股权、加密货币等另类资产纳入配置范围。

该行政令指示美国证券交易委员会(SEC)修订相关法规,为雇员个人主导的固定缴费的退休计划提供另类资产投资便利。此前,这类退休计划通常投资于相对安全的股票和债券。

01.

美国401(k)到底是啥?

401(k)是一种由美国雇主提供的企业退休储蓄计划。它的核心是:员工可以用自己的税前收入或税后收入进行投资,等到退休才取出使用,从而享受延迟纳税或免税的好处。缴费方式上,员工通过工资自动扣除,雇主通常会提供一部分的额外补贴。

这种个人+雇主共同缴纳的模式,比较类似我国的企业年金。而我国现在大力推行的个人养老金,则更类似美国的IRA计划,都是以个人支付主要方式。

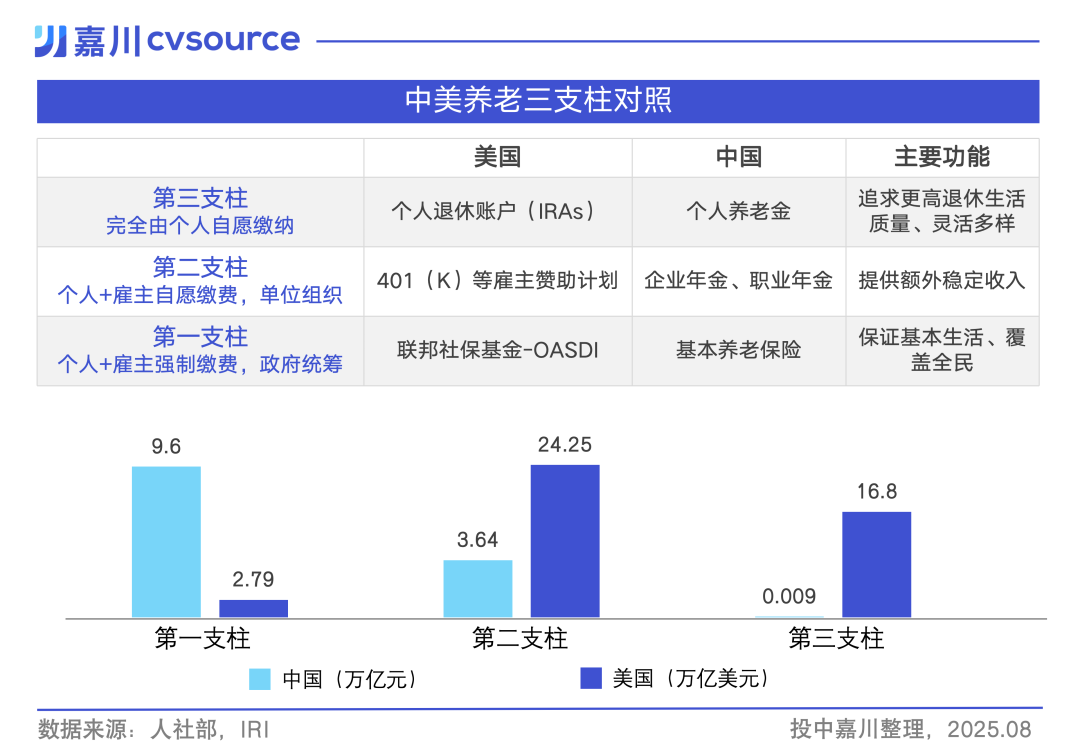

为帮助读者理解,我们将中美养老体系及规模进行了对比(见下表)。

从规模来看,这次放开的401(k)所属的第二支柱,是美国养老体系中的中坚力量。2025年,美国第二支柱的整体规模约为24.25万亿美元,是美国保险资产规模[1]的2.7倍。

02.

第二支柱

早已纳入另类资产

美国第二支柱包括了两种类型的养老金制度——DB(确定给付型)和DC(确定缴款型)。

Defined Benefit(DB,确定给付)简单理解,就是员工退休后每年发他固定的退休金。DB通常由雇主承诺发放,其支付金额通常依据员工薪资和工龄计算,风险和资产管理责任全部由企业承担。

而Defined Contribution(DC,确定缴款)养老金则是员工(及可选雇主)退休前每年将固定金额投入个人账户,退休后每年的分配收益取决于投资回报,投资责任和风险都由员工自己承担。

而本次政策调整涉及的401(k),则是归属于DC计划中。

美国养老体系对于另类投资品类也并非一开始就十分开放。在20世纪70年代前,《雇员退休收入安全法案》(ERISA)仍然禁止所有的DB和DC投资非公开公司股权。

1978年,政策放宽,美国劳工部在ERISA中明确,允许DB将私募股权作为整体多元化投资组合中的一部分,而不是仅从单个投资的独立风险来评估是否可以配置。但DC计划(如401(k))因每日估值、运营系统、诉讼风险与监管压力,长期里并不常配另类资产。

这一举措推动了美国风险投资基金募资额高速增长,从1978年的4.27亿美元提升至1980年的12.45亿美元。其中养老金贡献巨大,其出资占比从1978年的15%提升至1980年的30%。

而从自身规模来看,DC规模与DB近乎相似,若成功引导其合理配置到另类资产,或将为美国私募股权投资领域带来新一波募资热潮。

03.

资管巨擘正在行动

在本轮政策松绑期间,资管界已经迅速响应。

贝莱德(BlackRock)几个月前就已表态,计划在2026年初至年中推出一款专为401(k)计划设计的全新「目标日期基金(Target Date Fund)」。

这些基金中将配置5%至20%的私募股权和私募信贷,具体比例取决于投资者的年龄——在你年龄小、与退休日期相距较远时,基金会偏向激进型资产以寻求高收益;当接近退休时,它会逐步转向保守资产,以降低风险和波动。

贝莱德管理着约11.5万亿美元的全球资产,其中超过一半与退休储蓄相关。其目标日期基金(构成许多401(k)计划的核心)仅管理的资产就约为5000亿美元。迄今为止,这些基金主要专注于公开市场。但通过此举,贝莱德正准备将私募市场直接整合到数百万美国人的退休计划中。

与此同时,一个由包括Apollo、KKR和贝莱德在内的机构推动的组织——DCALTA (Defined Contribution Alternatives Association),已经提出了行动指南,帮助计划发起人合理纳入另类资产,同时降低法律风险。

这些动向不仅是政策和技术层面的创新,更反映了一场从机构投资向个人投资普及另类资产的浪潮正在酝酿中。

参考资料:

[1] 《Asset Mix YE 2024》,NAIC,2025年5月