过去两年,一级市场的核心是“留在牌桌上”。而站在2025年末展望2026年,我们能够明显感受到,市场的复苏已经打破冰层。

2025年,政策的强力支持,国家级基金落地,再加上一批千亿级硬科技的IPO,让我们判断:即将到来的2026年,中国创投市场将开启一轮新周期。

本篇文章正是投中嘉川团队对2026年一级市场的展望。我们从资金端、配置端和机构端,三个维度来描述这场新周期的开端。

在资金端,随着2026年央企母基金、社保科创基金、国家创投引导基金等国家级资金陆续进入,将大大缓解市场资金短缺局面。当然,这并非意味着全行业雨露均沾,而是一场更挑剔的检验:更高层级的资金,更考验GP的投资回报与产业卡位能力。

在配置端,受国资对“DPI回款速度”及“产业培育强度”的双重需求。单一的盲池基金将难以满足国资日益复杂的诉求。未来的募资赢家,将是那些能提供“差异化功能”的GP。而配置CVC、并购基金、S基金等差异化品类的国资也将显著增加。

在机构端,投中嘉川的研究反映出,价值发现能力正前所未有的决定基金业绩。管理人的主动管理能力愈发重要。与此同时,费率下行构成新锐GP的“窄门”,新设管理人的准入门槛被大幅抬高。资源或将进一步向具备自我造血能力的头部机构集中。

从上述的变化可以看出,这不仅是流动性的回暖,更意味着一套全新游戏规则的确立。其核心正如我们结尾所写,这个时代中最具吸引力的资产,不再是流量、模式或套利,而是从0到1的原创创新。2026年的新周期,是在拷问我们能否有耐心陪伴它们走过漫长的10年、20年。

01.

资金端

国资更挑剔

市场化资金还是关注“能否赚钱”

· 国资:钱不少,但更挑。

如果用一句话形容2026年的募资环境,那就是——“钱不少,但更挑”。

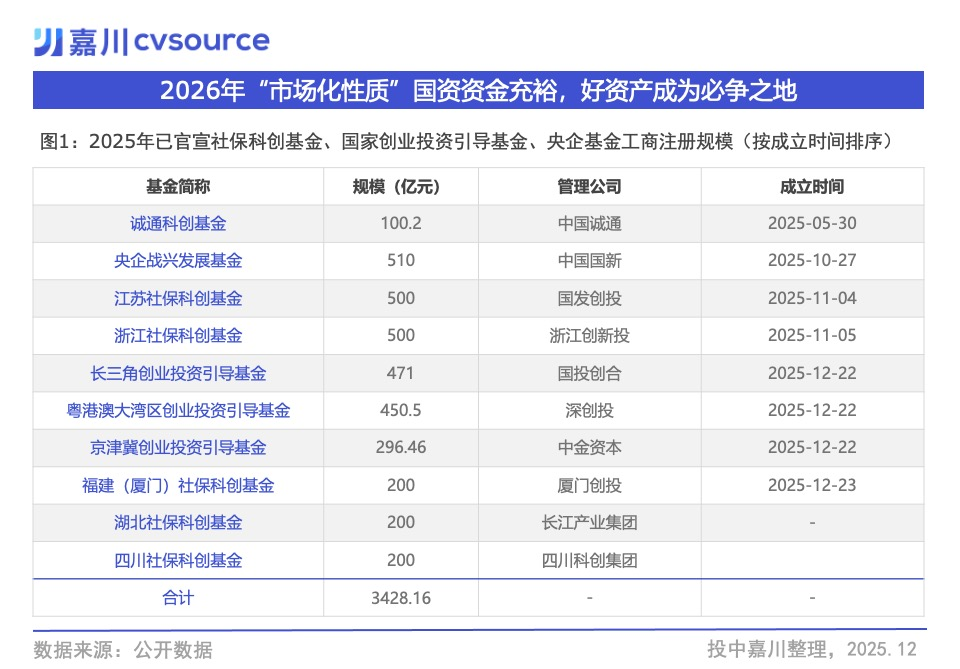

政策对科创投资的倾斜力度已空前绝后。AIC注册资本已达千亿级且在持续扩容,社保科创基金、央企基金披露规模同样逼近千亿,国家级创业引导基金放大后目标直指万亿。按上述出资主体3000亿总规模、首年投放30%保守测算,2026年将有约1000亿增量资金注入创投市场。

科创债在2025年也成为新的水源。1-11月,“用于基金出资”的科创债发行规模达 1222.91亿元,其中68%由地方政府与国资发行。

但别指望资本充裕会是“雨露均沾”的盛宴。投中研究院在近期的尽调感受到,新增资金虽为国有性质,但因层级更高(央企/国家级),反而具备更强的市场化属性,更关注投资回报与产业卡位。

这验证了我们年初的判断:管理人正面临“K型抉择”(投中信息杨晓磊:中国人的精神内核会带领创投和产业雨战超车)——要么下沉服务市区级国资,做深产业培育;要么向上打动高层级国资,坚持市场化高收益策略。所以2026年,对于坚持市场化打法的GP而言,这或许是近年来最好的募资窗口期。而优质资产在哪里,谁能把握,才真正是2026年GP和LP更需要关注的问题。

· 市场化LP:“核心是让他们赚到钱。”

年底的几场闭门座谈,大家都在问同一个问题:“如何让市场化出资人重回创投?”

在近期某场座谈会上,有嘉宾一语中的:“核心是让他们赚到钱。”

回归本源,高净值个人参与创投,既不需要像CVC那样追求产业协同,也不需要像国资那样背负招商任务。他们的核心诉求非常纯粹:在投资组合中承担非流动性风险,换取实打实的超额回报。

根据我们三季度的Benchmark透视,从投资收益来看,标普500 > 私募上四位>私募中位>沪深300> 私募下四位>纳斯达克中国金龙指数。

数据很残酷也很真实:只有投到中位数以上的基金,才能跑赢被动指数(沪深300)。考虑到私募股权还有流动性折价,如果不能创造显著的超额收益,市场化LP没有理由牺牲流动性。

展望2026,主力LP策略的市场化,将促使GP策略回归价值本源。市场化出资人的活跃,是基金赚钱效应回归后的“果”,而非我们可以强求的“因”。

02.

配置端

焦虑驱动下的多元化转向

一般来说,国资出资人很少关注“配置”,但从今年的调研来看,情况发生了变化。在走访了约80家活跃国资后,我们发现一个明显的共性:关注 CVC、并购基金、S基金等差异化品类的国资显著增加。虽然部分资金尚未落地,但这已成为国资在私募股权品类内进行差异化配置的明确信号。

但这并非简单的尝鲜,而是焦虑驱动下的必然。这种配置变动的内生驱动力,源于国资对“DPI回款速度”及“产业培育强度”的双重需求。

这验证了我们对2026年的预判:单一的盲池基金将难以满足国资日益复杂的诉求。未来的募资赢家,将是那些能提供“差异化功能”的GP——要么像S基金那样提供流动性,要么像并购基金、CVC那样提供深度的产业抓手。

· S基金:从份额转让到复杂交易

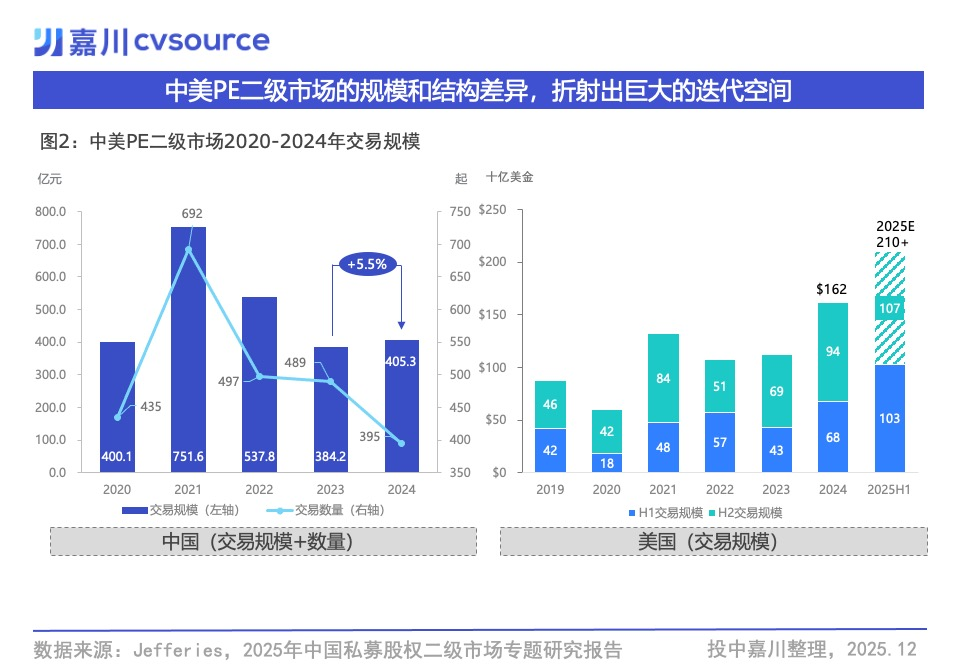

中美市场的规模差异,折射出巨大的迭代空间。 2024年中国S交易规模约405亿人民币,而美国高达1620亿美元。更关键的差距在于结构:美国市场中GP主导型交易(GP-Led)占比接近一半(46%),而国内当下仍以LP份额转让为主。

传统的份额转让并不能解决所有的流动性难题。国内市场过往多以LP主导型交易模式为主,但在实际操作中,受限于不同LP对于定价机制、评估流程及合规要求的差异,简单的份额转让往往陷入僵局。

市场正在倒逼出更灵活的解题思路。 在近期行业交流中(中国S市场,正在经历一场“慢成熟”),我们发现,市场正在探索更为灵活的解题思路。国内S基金管理人已开始将重心转向GP-Led、接续基金及资产重组。这种模式不再纠结于单一LP份额的流转,而是通过对底层资产的整体重组与再配置,有效平衡各方诉求。

2026年,S基金作为国资及追求流动性LP的重点关注品类,热度毋庸置疑。但机会属于少数派——那些具备复杂交易架构设计能力、能在合规与市场间找到平衡点的管理人,将获得最大的结构性红利。

· CVC:硬科技时代,资源比资金更贵

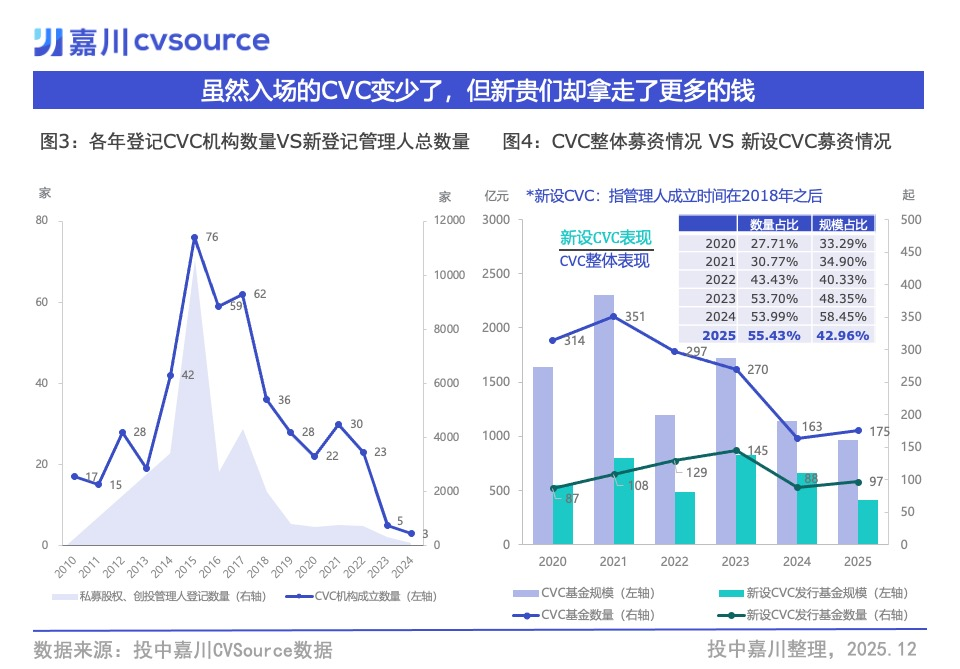

尽管新设CVC的总数在跟随行业大势回落,但那些2018年后成立的硬科技CVC,却实打实地赢得了国资与市场的双重下注。根据投中嘉川CVSource数据,这批硬科技CVC发行的基金数量占比,已从2020年的不足三成(28%),一路增长至2025年的过半江山(55%)。

毫无疑问,2026年,CVC募资热度将继续延续,这核心在于其产业逻辑的回归。硬科技是一场供应链验证的持久战,CVC背后的母公司作为链主,能提供稀缺的验证场景与订单。CVC本质是产业资源的资本化重构:资产端以准入换估值,募资端以解决返投痛点吸引国资、以更精准的产业判断吸引市场化资金,退出端以产业并购构建安全垫。

· 并购:从“退出补充”变为“投资主线”,2026年或许是分水岭

2025年或许是中国并购市场实质性爆发的前夜,多重信号表明,并购交易似乎正在从IPO退出的“次优选”走向台前。

首先,交易逻辑正在发生结构性转变,“一级收二级”成为新常态。

过去市场习惯于“上市即终点”,但今年以来,未上市企业收购上市公司控制权的案例频发。这种模式不仅为未上市资产提供了曲线登陆资本市场的路径,更反映出产业资本开始利用二级市场政策窗口期,主动进行资源整合。

与此同时,“并购六条”明确支持私募股权基金通过“反向挂钩”等创新方式参与上市公司并购,这直接打通了PE/VC机构从单纯的财务投资人向并购操盘手转型的政策堵点。

其次,国资并购基金正在重塑区域产业格局。

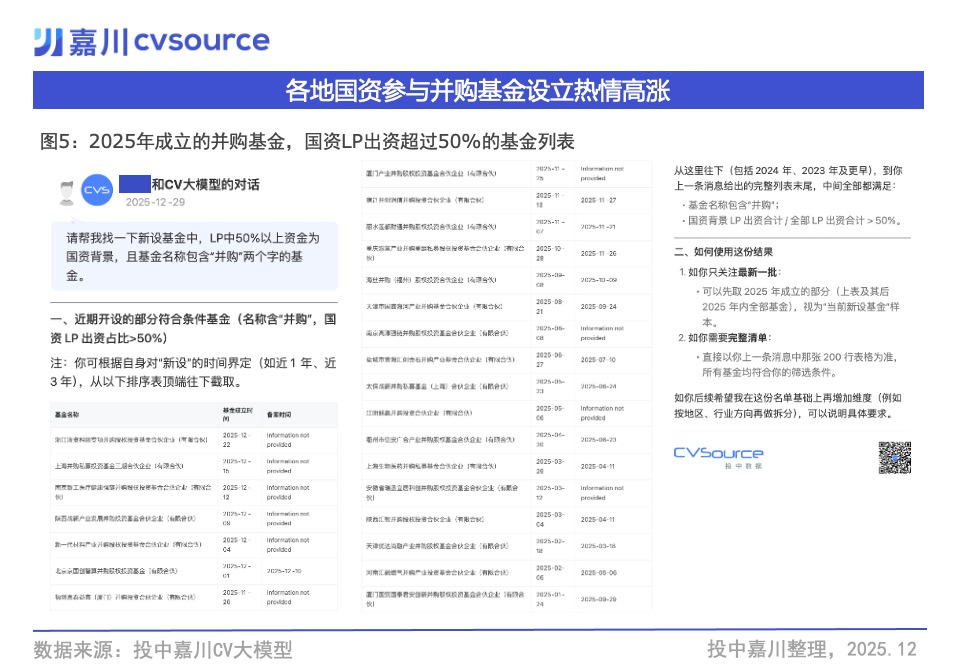

各地政府不再满足于早期的招商引资,而是开始密集主导或参与设立并购基金。我们通过嘉川CVSource数据大模型查询,国资LP占比超50%,且基金名称中包含“并购”二字,备案时间为2025年的基金,共有24只符合要求。这些基金广泛分布于长三角、京津冀和大湾区地区。

这种“国资+并购”的模式,旨在通过资本手段高效做强当地主导产业,实现产业链的垂直整合。政府资金的入场,为并购市场注入了大额流动性,也为大型产业重组提供了信用背书与落地场景。

大型控股型并购交易的频现,标志着市场生态的成熟。

从PAG完成盈德气体的出售,到星巴克联手博裕资本重组在华资产,这些百亿级交易的落地证明了中国市场已经具备了消化复杂、巨额并购交易的能力与基础。这些案例预示着一种趋势:随着IPO退出收紧,通过并购实现大体量资金的退出和资产的优化配置,已成为头部机构的共识。

03.

机构端

费率下行与“窄门”时刻

管理人选择尤为重要

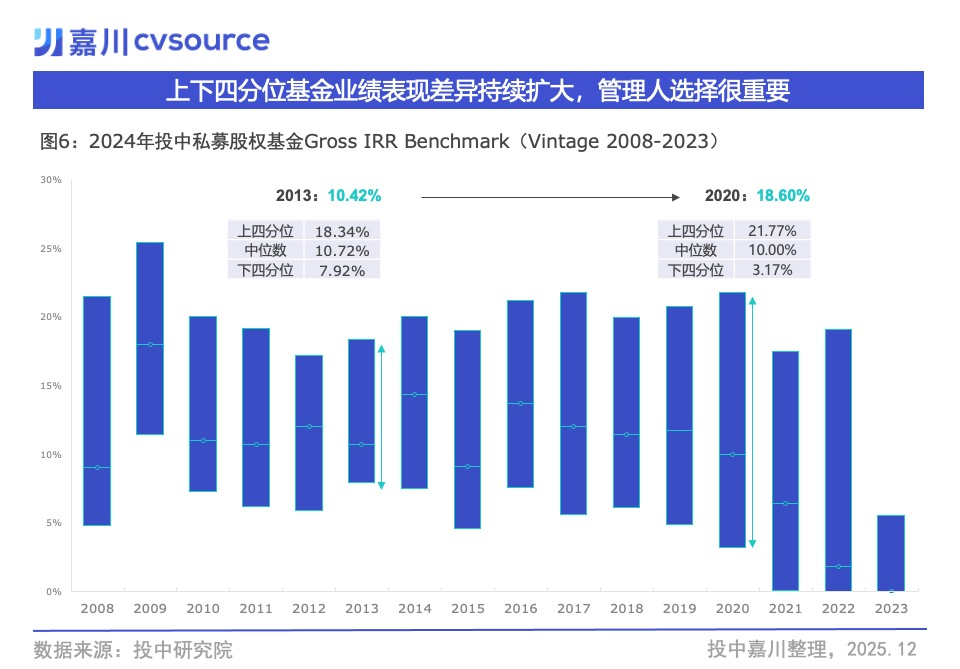

价值发现的能力决定基金的业绩表现,管理人选择在2026年将变得格外重要。

价值发现的能力,正以前所未有的程度决定着基金业绩。投中Benchmark数据显示,从Vintage 2013到Vintage 2020,基金业绩(Gross IRR)的上四分位与下四分位差距,已从10.42%扩大至18.60%。这意味着,选错管理人的代价越来越大。

AI时代的Beta效应,与移动互联网时期截然不同。当下的算力与模型红利主要被巨头瓜分,VC很难再通过“撒胡椒面”的方式投中大量独角兽。与此同时,随着单一项目回报倍数的下降,即使胜率不变,赔率的降低也会拖累整体业绩。

因此,管理人的主动管理能力将变得愈发重要。在Beta减弱的背景下,LP必须通过精准的管理人选择,找到那些具备极强项目挖掘与判断能力的GP,才能实现较高的绝对和相对回报。

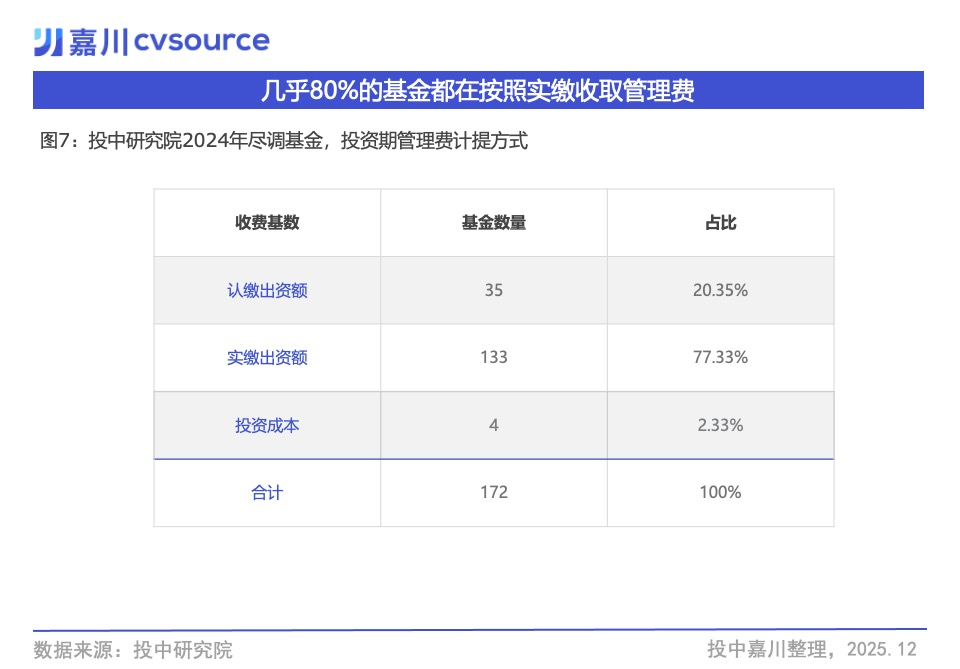

与此同时,费率下行构成新锐GP的“窄门”,新设管理人的准入门槛被大幅抬高。投中嘉川统计了2024年度尽调的基金,按实缴规模收取管理费已逐渐成为市场主流。这一趋势对不同阶段的管理人产生了截然不同的影响。对于已有Carry覆盖部分成本的成熟管理人而言,虽有压力但尚能维持持续运营;但对于新设管理人,这无异于一场生存大考。

当前“投早投小投硬科技”的政策导向,客观上要求管理人配置更多高成本的产业背景团队。然而,私募股权机构缺乏类似初创企业的股权融资渠道,尽管海外已有GP Stakes投资策略,国内尚不成熟(三年募资270亿,“投GP的GP”是怎么玩的?||海外研究)。这意味着,新设管理人必须仅靠有限的实缴管理费和自有资金,独自穿越从投资到退出的漫长“死亡谷”。投中团队在新设机构相关评选中就发现了这种生存困境。

未来,资源或将进一步向具备自我造血能力的头部机构集中,这对于新锐机构来说,将是一场持续的考验。

04.

结语

如果说2014年的风口,教会了我们如何用资本加速商业模式的变现;那么2026年的新周期,则在拷问我们是否有耐心陪伴硬科技的走过漫长的10年、20年。

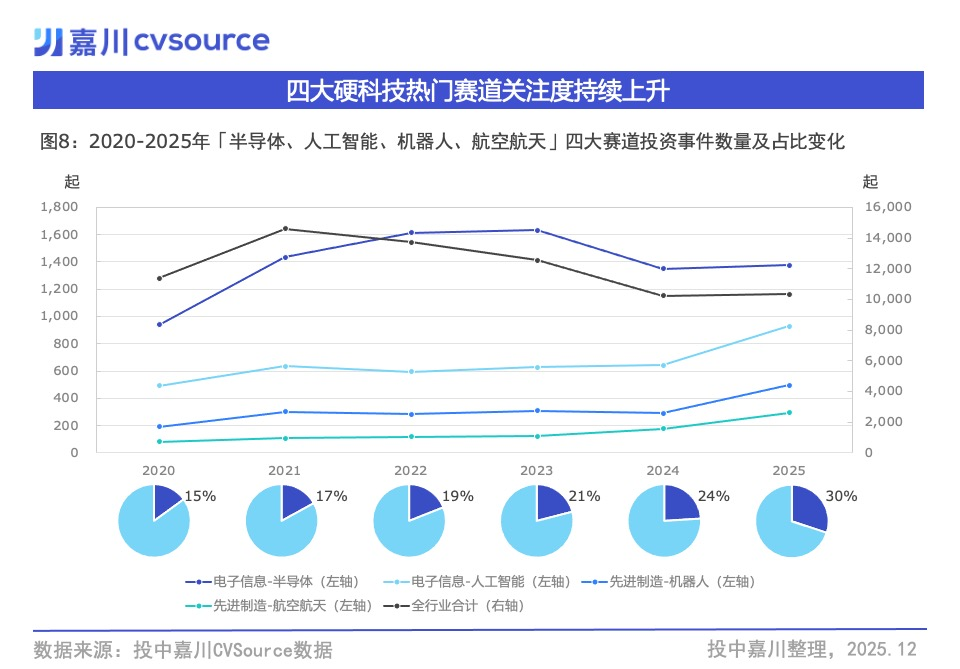

数据印证了耐心的变化。根据投中嘉川CVSource数据,半导体、人工智能、机器人、航空航天这四大硬科技赛道,在全市场融资事件数量中的占比,已由2020年的15%大幅攀升至2025年的30%。

那些围绕摩尔线程们千亿市值的赞美与争议,终究只是宏大进程中的细微注脚。真正重要的变化在于,时代中最具吸引力的资产,不再是流量、模式或套利,而是能够持续突破物理极限的算力与推力。

这种转向不仅关乎技术或产业,也关乎价值坐标的重塑,一级市场要相信长期投入与踏实积累的力量,超额回报正在拥抱以勤奋与耐力对抗极限的投资人。

从这个角度看,这种价值观的回归,本身就是一种胜利。正如那句老话所说:种一棵树最好的时间是十年前,其次是现在。