上期Benchmark解读中我们提到,PE、VC基金的实际回本周期并未显著拉长,但是投资人感觉“钱回来慢了”,这可能是投资耐心与行业长期规律之间的错配。

业内弥漫的“难出业绩、出业绩慢”的悲观情绪也并非空穴来风,和我们近年基金尽调中感知到的情况相匹配,即:

· 凭借少数项目盈利,撑起整个基金回报的难度越来越高;

· 单个项目的超额回报变低,因此需要更多关注基金整体命中率 。

我们试图从两个纬度论证我们的感知,一是不同年份基金能投中多少个好项目,二是投资这些好项目需要支付多少成本?

我们选择了2014年至2020年业绩优秀的基金样本,把它们的底层项目逐一拆解,寻找共性。这些基金成立至今4-10年的基金,已经基本完成了大部分投资(关于“优秀基金”、“好项目”的定义我们放在了最后)。

先直接上结论:业绩在前25%的优秀基金,投中好项目的命中率提升了。但提升的背后是投资总数下降,和投资成本的不断上涨。单支基金投资总数下降了近44%,市场平均投资成本上涨了66.7%。面对这样的市场数据,GP们焦虑也在所难免了。

01.出手少了,但命中率提升

先摆出令人喜悦的数据,2015年后设立的基金,基金中优质项目占比稳步提升。从2015年的27.88%上升至2020年的35.24%。

虽然命中率提高,但伴随着出手次数的下降,从样本统计上看,优质项目占比提升的表面原因主要是分母「基金投资项目总数」的下降。

优秀基金样本显示,2015年,单只基金平均投资的项目总数为37.3个,2020年这一数据锐减至21.0个,下降了近44%。

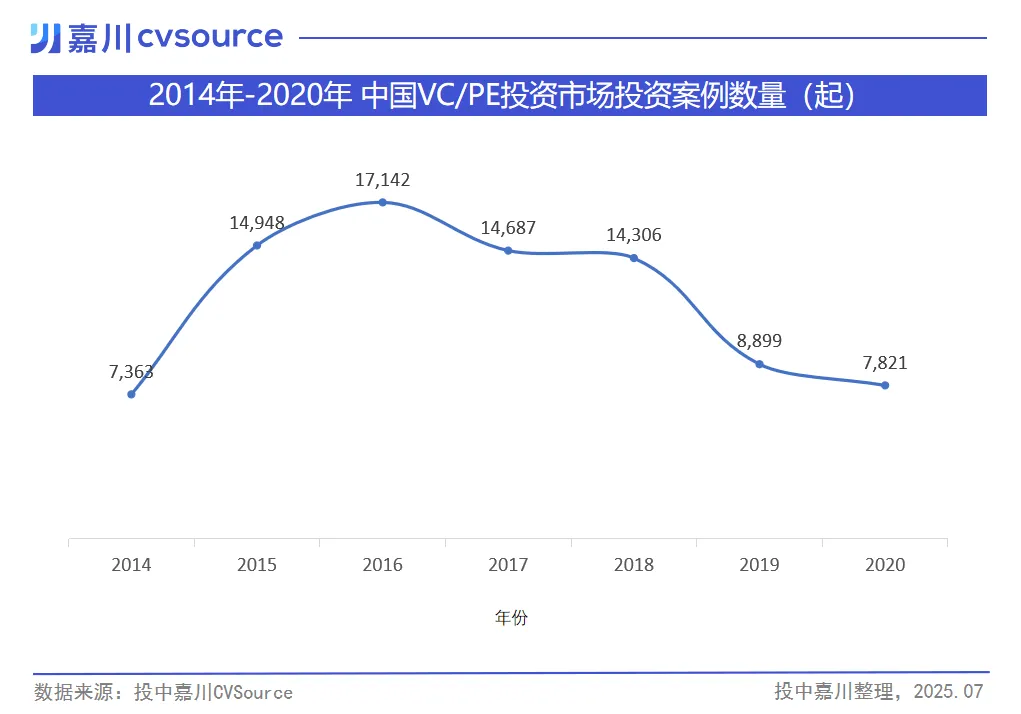

出手频次的下降不仅是样本基金的特征,根据投中嘉川CVSource数据,全行业的年度投资案例总数,也从2016年峰值的17,142起,一路下滑至2020年的7,821起,跌幅超过54%,印证了样本基金的数据。

命中率提升对于投资基金而言是好事儿,但是对于创投环境而言,出手次数与命中率同时上升,才是市场更乐见的。

不过,尽管总投资数量下降,2014至2020年间,单只基金高回报项目的数量却非常稳定,样本中优秀基金平均投出7个左右的高回报项目,并未出现明显下降。

02.投资成本大涨:好项目成本占到基金实缴三分之一以上

出手更少可能有多种因素导致,投资成本飙升就是其中之一。

2015年以来,样本基金核心成本占比持续上升,从2014 Vintage的22.95%跃升至2020 Vintage的35.34%。

换句话说:2014年成立的基金,优秀项目仅花费了实缴金额五分之一的成本,而2020年却占到了三分之一以上的成本,容错空间大幅收窄。

导致核心成本占比提升的主要原因是分子「底层项目成本」的上升。2014至2020年间,中国VC/PE市场单笔投资均值从1,574万美元攀升至2,259万美元,增幅达43.6%。

原因可能来自两个方面:一方面,市场整体估值上移;一个侧面证据是,2021年中国证券投资基金业协会访谈了1016家管理人对于项目估值的看法。有75.98%的受访者认为新能源汽车领域的项目估值上涨;73.72%的受访者认为新一代信息技术领域的项目估值上涨;生物产业、高端制造、新材料等领域,也有近70%的受访者持上涨观点。

另一方面则是GP策略的主动调整——更多资金向成长期及后期项目倾斜。这种选择,本质上是通过牺牲项目数量来换取更高的确定性。

另外,样本数据也与市场宏观数据相吻合。投中嘉川CVSource显示,全市场高回报项目的平均投资成本从2.4亿元激增至4.0亿元,增幅66.7%。正如投资人直观感受的"子弹更少、靶心更小",投资组合越来越集中,加剧了机构的投资压力。

所以总结一下:当下市场环境充满挑战,项目成本大幅攀升,基金的投资项目总数持续下降,对GP们投资精确度和心态是双重考验。

从本质上讲,这是行业转型向“质量优先”的自然过程。

短期来看,因成本上涨造成的投资压力不可避免,GP只有持续提升判断精准度,才能有望构建更可持续的价值创造模式。而从长期看,行业告别了野蛮生长,但市场的韧性依然稳固,从未失去向上的动能。

至此,是我们为大家带来的Benchmark第二期解读。