在传统意义上,资本投资企业、基金投资项目似乎是天经地义的事。

然而,当资本竞争趋于饱和、头部效应日益强化后,一种全新的逻辑开始出现——投资机构本身,开始成为被投资的对象。

Hunter Point Capital(简称HPC)便是这个故事的核心。

这家成立于2020年的美国投资机构,不投企业,也不投基金,而是专注于投资GP(General Partner,基金管理人)的少数股权。它以“投GP的GP”这一独特模式,仅三年时间就完成超过30亿美元募资,成为另类资产行业中最受关注的“新物种”。

HPC的出现不是偶然,而是长期行业演化的必然。它代表着资产管理行业的新趋势:

当资本的竞争从“投企业”转向“投GP”,意味着风险投资市场已经转移到另一个维度——资本开始投资资本的操盘手。

01.

优秀的GP

本身就是值得投资的好资产

过去十年,全球资产管理行业的集中度不断提升。根据Morningstar统计,Vanguard、BlackRock和Fidelity三大巨头掌握的管理资产占比从2013年的43%上升至2023年的51%。

头部机构的优势在规模、品牌、募资通路与合规体系上全面体现,而中型GP则被夹在“上不去、下不来”的灰色地带。

这些成长型GP往往拥有优秀的投资团队与业绩积累,但在资本结构上却异常脆弱:募资周期延长、管理费率下降、品牌认知度不足、关键合伙人流失频繁。

对于传统LP而言,他们更偏好于向黑石、KKR这样的巨头配置资金;而这些“第二梯队”的GP,反而面临“成长资金真空”——既拿不到新钱,也无法出让控制权。

HPC的成立,正是看中了这个被市场忽视的结构性裂缝。

它不做传统的基金投资,而是直接买入GP少数股权,为其提供资金、募资资源、组织建设与长期战略支持。

在别人争夺项目时,HPC选择投资那些“能持续找到好项目的人”。

HPC成立于2020年,由两位在华尔街久经沙场的资管老兵创立。

创始人Bennett Goodman是黑石信贷部门GSO Capital的共同创始人,在信贷资产管理领域有近30年经验。

联合创始人Avi Kalichstein曾在J.C. Flowers和Providence Equity任职,熟悉机构募资与并购架构。

两人早期判断:另类资产行业正进入成熟周期,未来竞争将集中在管理能力与资本稳定性。

他们提出一个核心命题——优秀的GP,本身就是值得投资的资产。

2021年,HPC启动首期基金Hunter Point Capital Fund I,原计划募资25亿美元,最终超募至33亿美元。短短三年,其管理资产规模(AUM)已突破55亿美元,成为全球增长最快的GP投资机构之一。

HPC的资金来源包括主权财富基金、家族办公室和大型保险机构——这说明,“投GP”的概念已经获得全球机构的主流认可。

在投资布局上,HPC聚焦四大领域:私募股权、私募信贷、房地产与基础设施;地域上覆盖北美、欧洲及部分亚洲市场。但无论投向何处,其核心逻辑都一致:

不控股,只持有GP的少数股权;

通过资金与战略赋能,帮助GP实现扩张与资本结构优化。

02.

投资逻辑

做GP的“战略合伙人”

HPC的核心策略在于“投人而非投项目”。

它买入GP的少量股权,获取GP未来管理费与业绩分成的分红权,同时成为其长期战略股东。

相比传统PE追求项目退出,HPC更像是一个复利型股东——收益来自GP长期成长本身。

从投资收益角度看,有两条主线:

一是分红收益:随着GP管理规模上升,管理费与分成收入同步增长;二是估值提升:GP品牌和资产规模的扩张,会带动股权估值溢价。

为了最大化上述收益,HPC也将为被投GP们提供投后赋能:

一是募资赋能:利用自身网络为GP接入主权基金、保险、养老基金等长期资金;

二是结构赋能:帮助GP优化财务结构,引入NAV Financing、优先股、留存收益等工具;

三是组织赋能:协助其搭建合伙人激励机制、风险管理体系与ESG治理标准。

很显然,这与GP们常说的赋能创业公司如出一辙。这种“赋能式股权投资”,让HPC在不干预日常管理的前提下,与GP形成高度绑定。Goodman称其为“Strategic Minority Partner”——战略少数派股东。

这与过去欧美市场LP那样“只出钱不参与”的模式形成了鲜明的差异。

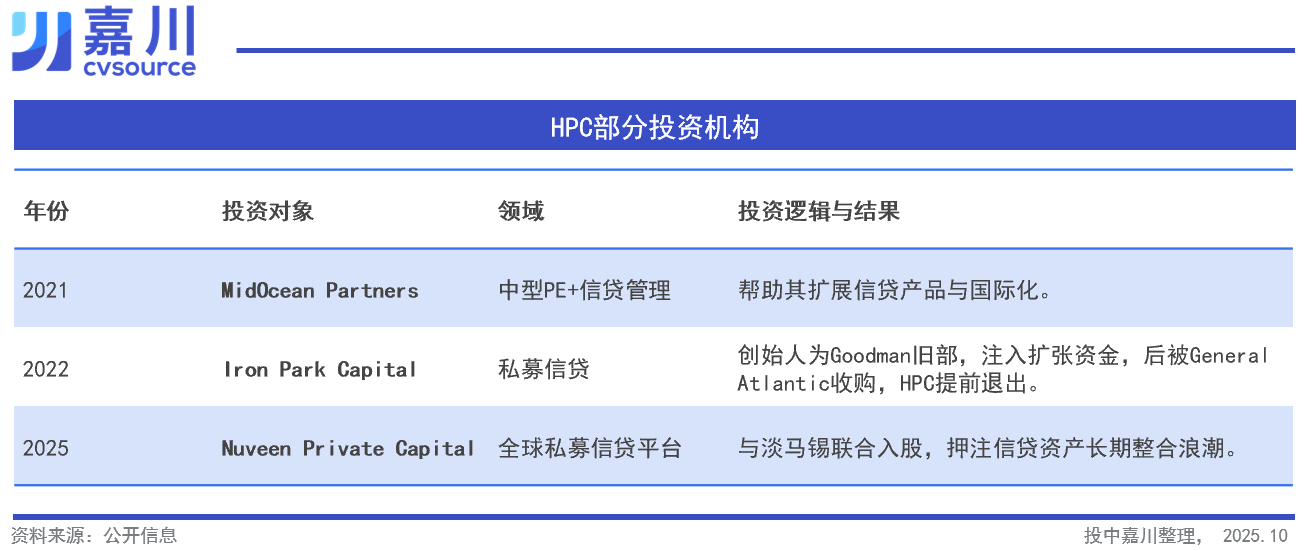

成立至今,HPC已经投资了8家知名的投资机构,包括:Pretium Partners; Coller Capital; Inflexion; L Catterton; The Vistria Group; SLR Capital Partners; Iron Park Capital; and MidOcean Partners。

我们将其中三家罗列如下:

投中嘉川发现,上述被投GP往往处于“二次扩张临界点”;HPC的投资金额一般控制在20%左右股权区间。

其中,HPC对Iron Park的少数股权投资发生于2022年1月5日,而在2023年4月4日,泛大西洋资本集团(General Atlantic)宣布已完成对Iron Park的收购。这意味着HPC在2022年的投资或许已以极快的速度取得了退出回报。

这体现了HPC退出方式的灵活性:有的项目通过并购退出,有的则长期持有以获取分红收益。

但整体而言,HPC的投资节奏极慢,依靠耐心和非控制型的投资方式,实现穿越周期能力。不靠杠杆,不追短期估值,投资周期较长,追求的是“资本的复利”。

这是一种极度稀缺的投资能力。它依赖于极强的行业洞察力与声誉积累,因为GP股权并非公开市场可交易资产。HPC的价值,在于它能识别“哪些投资人能在未来十年持续赚钱”,并提前锁定这些少数人。

03.

中国会出现“本土版HPC”吗?

在中国,私募股权行业也正经历类似的拐点。募资难、头部化、费率下行,让大量中小GP陷入生存焦虑。国资母基金、产业资本、险资等成为市场稳定器,但他们更多以LP身份存在。

未来,这些机构投资者会转型成为GP的股权投资者吗?

投中嘉川观察到,目前一些地方国资已尝试对GP进行股权合作。但这一投资是国有投资平台,为了弥补自身投资能力不足,而采用的一种联合市场化机构的方式。

它的目的,不是对GP进行少数股权投资,赚取分红与成长收益;更不会同时投资多家GP的股权。

这一方面,是因为国内GP股权结构复杂,信息披露不对称,退出渠道有限;另一方面,是中国市场的文化与监管环境,尚未完全适配这种长期信任型投资。

但可以确定的是,随着国内行业成熟与理性回归,“投资GP少数股权”这一逻辑,可在国内提供参考价值。

当红利枯竭,资本的竞争终将回到“人”身上。优秀的创业者是顶级资产,优秀的投资人自然也是如此。

参考资料:

【1】The Top US Fund Families in 5 Charts

【2】Houlihan Lokey Advises Iron Park Capital Partners on GP Stake Sale

【3】Nuveen Private Capital, Hunter Point Capital and Temasek announce strategic partnership

【4】General Atlantic Completes Acquisition of Iron Park Capital, Formal Integration of GA Credit Team

【5】Latham & Watkins Advises Hunter Point Capital in GP Stakes Acquisition and Strategic Partnership With Equitix